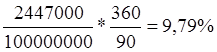

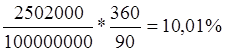

Если бы в данном примере не были открыты "хвостовые" позиции, то полученный по депозиту доход составил бы не 10%, а 9,79%, что на 21 базисный пункт меньше. С учетом же выигрыша по "хвостовым" позициям реальный доход составил 10,01%. Результат определен следующим образом:

Евродолларовый депозит, долл. 100 000 000

Процент по депозиту 3 750 000

Итоговая вариационная маржа - 1 250 000

Процент по вариационной марже - 53 000

Всего (без "хвоста") 102 447 000

Реальный доход:

Выигрыш по "хвостовым" позициям, долл. 55 000

Всего (с учетом результатов "хвоста") 102 502 000

Реальный доход:

В реальной жизни, конечно, очень сложно провести такого рода операцию со столь высокой точностью, однако этот пример наглядно показывает, что использование приема "хвоста" во многих случаях может принести выгоду, основная проблема при этом — сделать расчет как можно более точным.

Больше по теме:

Банковская система региона

На 1 января 1996 г. в области действовали 66 самостоятельных банков, 136 их филиалов, а также 28 филиалов иногородних, преимущественно московских, банков.

Согласно данным ГУ ЦБ РФ по Тюменской области, прибыль банков за 1995 г. составила ...

Структура управления банком

В банковской практике стран с развитой рыночной экономикой принята трехступенчатая классификация субъектов управления в зависимости от объема их распорядительных полномочий :

1)Высшее руководство (дирекция), в компетенцию которого вхо ...

Отличия банков от небанковских кредитных учреждений

Существует как минимум два признака, отличающих банки от кредитных учреждений и ставящих их в особое положение.

Во-первых, банки объективно выступают логически первичным, исходным звеном в сфере финансового рынка, то есть характер деяте ...