· технический паспорт;

· страховой полис, по которому выгодоприобреталем выступает банк, с обязательным ежегодным переоформлением на полную стоимость транспортного средства или на сумму, обеспечиваемую залогом. Транспортное средство должно быть застраховано от риска угона и ущерба.

Перечень страховых компаний, в которых может быть застраховано имущество, передаваемое в залог (кроме ценных бумаг), устанавливается Сбербанком России.

в) при залоге ценных бумаг:

- ценные бумаги;

выписку из реестра акционеров Сбербанка России. Банк может принять в залог ценные бумаги, не входящие в перечень, установленный Сбербанком России, в качестве дополнительного обеспечения. Заемщику выдается расписка в приеме ценных бумаг на предварительное рассмотрение.

При рассмотрении вопроса о предоставлении кредита, кроме оценки платежеспособности заемщика уполномоченный сотрудник кредитующего подразделения (далее - кредитный инспектор) выясняет у клиента цель, на которую испрашивается кредит, разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 5 календарных: дней - по кредитам на неотложные нужды и 1 месяца на долгосрочные кредиты.

Далее кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете, определяет платежеспособность клиента и максимально возможный размер кредита.

При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения Сбербанка России, предоставлявшие ему кредиты. При необходимости направляет запросы в другие организации.

Кредитующее подразделение направляет пакет документов юридической службой службе безопасности банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете. По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста банка по вопросам недвижимости или дочернее предприятие. По результатам оценки специалист составляет экспертное заключение, которое передается в кредитующее подразделение.

Оценка и возможность приема в обеспечение по кредитному договору ценных бумаг определяется отделом ценных бумаг банка. По результатам оценки составляется экспертное заключение, которое отдел ценных бумаг передает кредитующему подразделению.

Кредитный инспектор определяет платежеспособность заемщика на основании справки с места работы о доходах и размере удержаний, а также данных анкеты. Максимальный размер предоставляемого кредита рассчитывается в два этапа.

1)

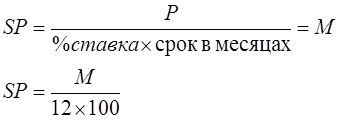

Определяется максимальный размер кредита на основе платежеспособности заемщика (Sр). При этом условно принимается, что:

откуда

2)

Полученная величина корректируется с учетом других влияющих факторов; предоставленного обеспечения возврата кредита, информации, представленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам.

Предоставленное обеспечение влияет на максимальную величину кредита для заемщика следующим образом.

Поручительство предоставляется на всю сумму обязательств заемщика по кредитному договору. Вместе с тем, при определении максимального размера кредита поручительство учитывается только в пределах платежеспособности поручителя.

|

Больше по теме:

Деньги безналичного оборота

Деньги безналичного оборота обладают спецификой, на которую следует обратить внимание.

Особенности безналичных денежных расчётов:

ü в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средст ...

Рефинансирование -инструмент регулирования денежной массы

Проводя денежно-кредитную политику Центральные банки сами определяют инструмент регулирующий наилучшим образом денежную массу в обращении. Если политика направлена на укрепление производства, занятости на расширение выдачи кредитов и увел ...

Сообщения SWIFT

Одно из основных направлений деятельности общества заключается в разработке унифицированных средств обмена финансовой информацией. С этой целью создана и продолжает совершенствоваться структурированная система финансовых сообщений, с помо ...