|

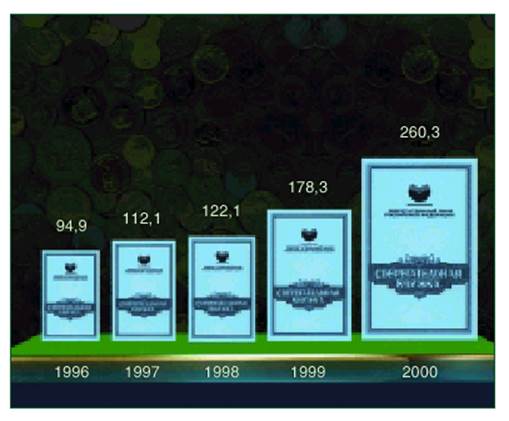

Рисунок №6. Динамика остатков рублевых вкладов за 1996 – 2000 гг. (в млрд. руб.).

На 01 января 2001 г. в Сбербанке размещалось рублевых вкладов населения 105 тыс. счетов физических лиц с остатком вкладов 260,3 млрд. руб. На 01 января 2000 г. было 112 тыс. счетов на сумму 178,3 млрд. руб. Отсюда видно, что количество счетов уменьшилось, но остаток вкладов увеличился, прирост составил 82 млрд. рублей, т. е. 68,5%.

Рассмотрим некоторые виды вкладов, открываемые в Сбербанке.

· Рублевый вклад "До востребования Сбербанка России".

Условия этого вклада следующие: срок хранения не ограничен, минимальная сумма первоначального взноса составляет 10 руб., годовая процентная ставка по вкладу - 2%. Вкладчик может в любое время пополнить вклад, получить часть или весь вклад, а также произвести безналичные расчеты за счет суммы вклада.

· Рублевый вклад “Пенсионный плюс Сбербанка России”.

Условия этого вклада таковы: срок хранения вклада 3 г. Минимальная сумма первоначального взноса – 1 руб., процентная ставка – 8% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение оговоренного в договоре срока хранения вклада. Вклады принимаются от лиц, получающих пенсии, назначаемые органами социальной защиты, министерствами и ведомствами, имеющими право назначать пенсии, и из негосударственных пенсионных фондов. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания основного срока хранения. В течение пролонгированного срока хранения процентная ставка также не подлежит изменению. По этому вкладу разрешено совершать любые операции, предусмотренные по вкладу до востребования. Остаток вклада после совершения расходной операции должен составлять не менее 1 руб. По суммам всех операций, в том числе и по закрытию вклада до истечения срока хранения, доход исчисляется исходя из процентной ставки, установленной по данному виду вкладов. Проценты по вкладу начисляются по окончании каждого трехмесячного периода, определяемого с даты открытия счета.

· Рублевый вклад “Зарплатный Сбербанка России”.

Условия вклада следующие: срок хранения вклада 5 лет, минимальная сумма первоначального взноса – 10 руб., процентная ставка – 2% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение оговоренного в договоре срока хранения вклада. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания основного срока хранения. В течение пролонгированного срока хранения процентная ставка также не подлежит изменению. По этому вкладу разрешено совершать любые операции, предусмотренные по вкладу до востребования. Остаток вклада после совершения расходной операции должен составлять не менее 10 руб. По суммам всех операций, в том числе и по закрытию вклада до истечения срока хранения, доход исчисляется исходя из процентной ставки, установленной по данному виду вкладов. Проценты по вкладу начисляются по окончании каждого трехмесячного периода, определяемого с даты открытия счета.

· Рублевый вклад "Срочный пенсионный Сбербанка России".

Условия этого вклада следующие: вклады принимаются от лиц, получающих пенсии от органов социальной защиты, министерств и ведомств, имеющих право назначать пенсии, и от негосударственных пенсионных фондов. Договор по вкладу заключается на срок 3 месяца и один день и 6 месяцев. Минимальная сумма первоначального и дополнительных взносов по вкладам на срок 3 месяца и один день - 50 рублей, по вкладам на срок 6 месяцев - 300 руб. Периодичность дополнительных взносов не ограничивается. Процентная ставка составляет: по вкладам на срок 3 месяца и один день - 11% годовых, на срок 6 месяцев - 14% годовых. Процентная ставка является фиксированной, т.е. не подлежит изменению в течение срока хранения, оговоренного в договоре. Начисленные проценты причисляются к сумме вклада по окончании основного (пролонгированного) срока хранения. По вкладам на срок 3 месяца и один день и 6 месяцев вкладчику предоставлено право получать проценты за истекшие полные месяцы

текущего срока хранения, при этом начисление ежемесячного дохода производится при обращении вкладчика в учреждение Сбербанка России за его получением. По вкладу предусмотрена пролонгация договора на новый срок хранения. Она производится на условиях и под процентную ставку, действующие в банке по данному виду вкладов на день, следующий за датой окончания предыдущего срока хранения вклада. Количество пролонгаций по вкладам на 3 месяца и один день не ограничивается, договор по вкладу на 6 месяцев может быть пролонгирован на новый срок хранения не более двух раз. В течение нового срока хранения процентная ставка также фиксируется. В случае досрочного расторжения договора доход исчисляется по ставке вкладов до востребования. По вкладу на срок 6 месяцев доход за время хранения после окончания пролонгации исчисляется по ставке вкладов до востребования.

Больше по теме:

Управление риском ликвидности

Ликвидность - это способность удовлетворить предполагаемую и внезапно создающуюся ситуацию потребности в наличных средствах в компании. Потребность в наличных средствах возникает вследствие изъятия вкладов, наступления срока погашения (с ...

Анализ длительности портфеля

Наряду с гэп менеджментом, который сосредоточивает внимание на возможном изменении чистого дохода в виде процентов за определенные промежутки времени, для оценки и минимизации процентного риска в финансовом анализе широко используется мет ...

О подборе банковских кадров

Надо заметить, что сложившаяся система занятия должности на основе общеобразовательного ценза нуждается в серьезных коррективах. Высшее образование, в том числе банковское, не должно быть единственным критерием для приема на работу в кр ...