В начале ХХ века в США имелось не менее 5 тысяч эмиссионных (национальных) банков, каждый из которых обладал правом выпускать в обращение банкноты на сумму своего основного капитала. При этом каждый из национальных банков был обязан принимать в уплату билеты всех остальных банков (несмотря на то, что они не являлись законными платежными средствами).

Сегодня банковская система США состоит из:

· Федеральной резервной системы, выполняющей функции центрального банка страны;

· Коммерческих банков;

· Инвестиционных банков;

· Сберегательных банков;

· Ссудосберегательных ассоциаций.

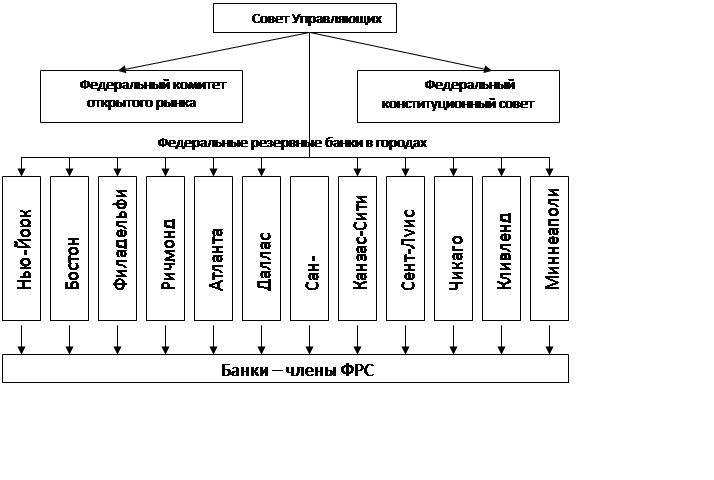

Организационная структура Федеральной резервной системы США:

Банки в США раздельного подчинения. Это означает, что для части коммерческих банков (национальных банков) лицензирование, контроль, надзор и регулирование их деятельности осуществляется федеральным правительством, а для другой части – властями отдельных штатов. С учетом регулирования все американские банки можно разделить на четыре группы:

· Национальные банки;

· Банки штатов – члены ФРС;

· Банки – не члены ФРС, входящие в Федеральную корпорацию страхования депозитов (ФКСД);

· Банки – не члены ФРС, чьи вклады не застрахованы в ФКСД.

Национальные банки подчиняются Контролеру денежного обращения (служба Министерства финансов) и попадают под действие всех федеральных банковских законов, а также правил и инструкций ФРС и ФКСД. Банки штатов – члены ФРС подчиняются законам и правилам того штата, где они зарегистрированы и осуществляют свои операции, и соответствующим федеральным законам, поскольку они являются членами ФРС и ФКСД. Банки – не члены ФРС с вкладами, застрахованными в ФКСД, подчиняются законам соответствующих штатов, а также правилам и инструкциям ФКСД. Банки – не члены ФРС с незастрахованными вкладами попадают лишь под действие законодательства штатов. При этом банки определяют свою юрисдикцию, то есть выбирают подчинение федеральным властям или властям штатов. К этому следует добавить, что в стране продолжают действовать несколько банков, не подчиняющихся ни федеральным властям, ни властям штатов (они называются частными).

С самого начала деятельности Федеральной резервной системы ее первоочередные задачи совпали с направлениями национальной экономической и финансовой политики. Рост экономики, высокий уровень занятости, стабильность покупательной способности доллара и приемлемый баланс в сделках с иностранными государствами были закреплены Конгрессом в законе о занятости от 1946 года, а затем в Законе о полной занятости и сбалансированном росте от 1978 года.

С годами были приняты поправки к акту о Федеральной резервной системе.

Если говорить кратко, то Федеральная резервная система стремится проводить свою политику так, чтобы бороться с дефляционными и инфляционными процессами по мере их появления. И как кредитор последней инстанции в критической ситуации она несет ответственность за использование инструментов своей политики в целях предотвращения национального кризиса ликвидности и финансовой паники.

Поскольку прочная финансовая структура является важной составной частью эффективной кредитно-денежной политики и растущей и процветающей экономики, Федеральной резервной системе было доверено множество контрольных и регулирующих функций. Например, она несет ответственность за количество кредита, используемое для покупки или продажи ценных бумаг, регулирует зарубежную деятельность всех банков США и деятельность иностранных банков. Следит за выполнением законов, регулирующих деятельность банковских холдинговых компаний, контролирует банки, зарегистрированные на уровне штатов и являющихся членами ФРС, устанавливает правила защиты интересов потребителей (информирование и честное отношение к ним в определенных кредитных операциях).

Больше по теме:

Организация управления рисками

Поскольку управление рисками является частью практического менеджмента, оно требует постоянной оценки и переоценки принятых решений.

Важнейшими элементами систем управления рисками являются:

- четкие и документированные принципы, правил ...

Кризисы современной банковской системе в РФ

Банковский кризис как процесс достаточно болезненной переориентации банковского сообщества страны с краткосрочных спекулятивных финансовых операций на собственно банковское обслуживание начался в нашей стране еще в 1993г., когда банки, ...

Факторы финансовой устойчивости

Финансовое состояние коммерческих банков характеризуются достаточностью капитала, ликвидностью баланса, степенью рискованности операций.

Ликвидность банка является одним из основных и наиболее сложных факторов, определяющих его финансову ...