Банковский сектор республики представлен сегодня 124 кредитными организациями (включая филиалы иногородних банков). В частности, на 1 января 2002 года в республике функционировали 24 самостоятельных банка и 50 их филиалов, а также 47 филиалов, головные банки которых расположены за пределами республики, в том числе 42-Сбербанка РФ и по одному филиалу иногородних банков Башпромбанка, Российский кредит (Москва) и коммерческого «Волга-Кредит» банка (Самара), Межкомбанка (Москва), Импексбанка (Москва).[32]

Кроме того, с 1998 года в республике действует одна небанковская кредитная организация «Кредит-Казань».

По состоянию на 1 января 2002 года лицензию на осуществление операций с иностранной валютой имеют 17 банков, зарегистрированных в Татарстане, 7 филиалов иногородних банков и НКО. Три филиала имеют лицензию на проведение операций с драгоценными металлами.

Суммарный зарегистрированный уставной капитал действующих кредитных организаций республики вырос за год более чем на треть (на 1,0 млрд. рублей) и достиг к 1 января 2002 года 4 млрд. рублей. Собственные средства банков Республики Татарстан возросли за отчетный год почти на 30% и достигли на 1 января 2002 года 4,9 млрд. рублей.

За отчетный год увеличили свои собственные средства 20 банков республики на общую сумму 1,1 млрд. рублей.

Стоит также заметить, что в рейтинге российских банков среди 200 крупнейших банков России по размеру собственному капитала на 1 декабря 2001 года значились наши банки «Ак барс», «Девон-Кредит», «Казанский», «Татфондбанк», «Татагропромбанк», «Спурт».[33]

В 2001 году произошел рост капитала во многих банках Татарстана. Такое положение дел особенно радует, поскольку рост капитала придает банкам стабильности и надежности, возможности исполнять обязательства за счет собственных средств и повышает инвестиционный потенциал. Правда, несмотря на устойчивую положительную тенденцию, совокупный объем собственных средств республиканских банков остается пока ниже послекризистного уровня.

Обращает на себя внимание тот факт, что в отчетном году в республике произошли заметные сдвиги по шкале финансовой устойчивости. Число проблемных банков сократилось с 9- на начало года до 6- на конец года.

Существенно выросли масштабы банковских операций. За отчетный год, валюта сводного баланса, отражающая весь объем средств кредитных организаций, увеличилась более чем на треть.

Позитивным моментом в развитии банковской системы республики является интенсивный рост ресурсной базы кредитных организаций, как за счет роста привлеченных средств, так и за счет роста собственных средств.

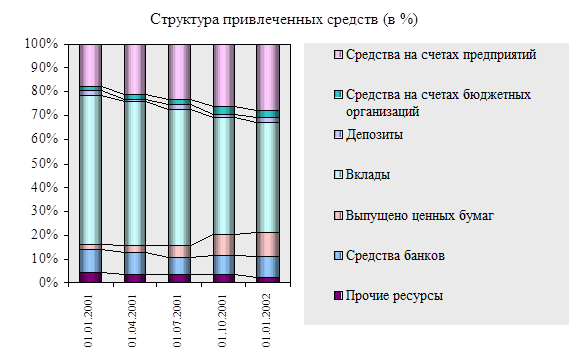

В отчетном году произошли изменения в структуре привлеченных средств.

Рис.2.2.1

Структура привлеченных средств[34]

Более половины (56,6 %) всех мобилизуемых кредитными организациями ресурсов привлечены самостоятельными банками, 38,3 %- Сбербанком Татарстан, 5%- другими филиалами иногородних банков и лишь 0,07%- небанковской кредитной организацией.

В 2001 году данное соотношение было в пользу Банка Татарстан, который аккумулировал средства в размере 52,8 % от всей суммы привлеченных средств, а самостоятельные банки – 43,5 %.

Больше по теме:

Оценка кредитного риска банка при кредитовани физических лиц

Кредитный риск банков при кредитовании физических лиц, понимаемый как риск невозвратности ссуды и неуплаты процентов по ней в полном объеме, зависит и от материального положения, от физического состояния заемщика и его личностных качеств. ...

Перспективы роста потребительских кредитов

Говоря о перспективах расширения кредитных операций в части работы с населением необходимо, по всей видимости, принять более гибкую политику в отношении клиента как в общих вопросах кредитования, так и в узких (схема погасительных платеже ...

Развитие валютной системы в Республике Беларусь и проблемы ее регулирования

За последние годы в республике сложилась сложная валютная система, при которой стало возможным существование нескольких валютных курсов, что выражается в различных значениях фактического обменного курса белорусского рубля, применяемого к ...