Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Депозитные операции – понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, т. к. инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств [5].

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

o получение прибыли и создание условий для получения прибыли в будущем;

o гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

o согласованность между депозитной политикой и доходностью активов;

o развитие банковских услуг с целью привлечения клиентов.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (так называемые депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитных и сберегательных сертификатов, векселей, облигаций) и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

Депозитные счета могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение степень доходности и т.д., однако, наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

· депозиты юридических лиц (предприятий, организаций, других банков);

· депозиты физических лиц.

По экономическому содержанию все вклады-депозиты могут быть сгруппированы:

· с учетом категорий вкладчиков;

· по формам изъятия;

· по порядку использования хранимых средств.

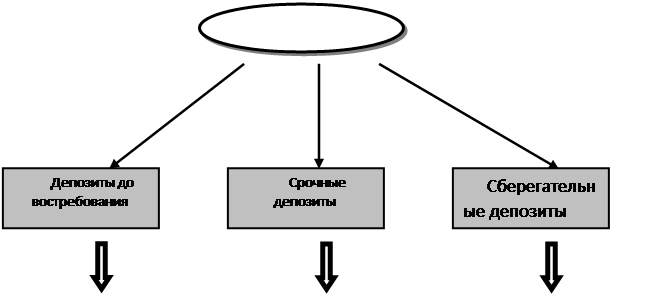

По форме изъятия средств депозиты принято подразделять на 3 группы:

· срочные депозиты;

· депозиты до востребования;

· сберегательные вклады населения.

Классификацию депозитов можно представить схематично:

|

|

ЛОРО |

До 3 месяцев |

Срочные |

|

3 – 6 месяцев |

Срочные с дополнительными взносами | |

|

Контокоррент |

6- 9 месяцев |

Условные |

|

Овердрафт |

На предъявителя | |

|

НОСТРО |

9 – 12 месяцев |

До востребования |

|

Свыше 12 месяцев |

На текущем счете |

Рисунок 1

–

Классификация депозитов коммерческого банка

Прием любого депозита означает возникновение определенного денежного обязательства банка перед клиентом. Банки последнее время стали использовать такую форму депозитов, при которой применяется режим счетов до востребования с режимом срочных вкладов. Сделав такой депозит, вкладчик может за счет хранящихся там средств дать банку указание перечислять третьему лицу. Обычно такие операции проводились по счетам до востребования, теперь по ним начисляют проценты, как по срочным вкладам.

Депозит может быть использован в двух значениях:

1. Депозит представляет собой денежные средства или бумаги, вносимые должником в финансово-кредитные, судебные или административные учреждения для хранения с последующей передачей (при определенных условиях) тем или иным хозяйствующим субъектам или гражданам – депозитором (взносы в оплату таможенных пошлин, взносы на депозитные счета судов в обеспечении иска и для передачи взыскателям, взносы в нотариальные конторы, при невозможности вручить деньги или ценные бумаги непосредственно получателю).

Больше по теме:

Использование POS-терминалов

POS-терминал или электронный терминал — электронное устройство для осуществления безналичных расчетов за товары и услуги, в которое вставляется или через которое протягивается карточка клиента. Он предназначен для обработки транзакций пр ...

Этапы выдачи кредита

1. Заявка и интервью с клиентом

Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся исходные данные о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение. Банк требует, ч ...

Порядок открытия представительства КО на территории РФ

Представительство кредитной организации создается по решению органа управления кредитной организации, которому это право предоставлено в соответствии с ее уставом, в целях представления и защиты ее интересов на определенной территории. Дл ...