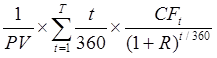

D =  , (1.8)

, (1.8)

где CFt – входящий (исходящий) денежный поток в день t;

t – день, на который рассчитывается денежный поток (1<t<T);

R – ставка дисконтирования входящих (исходящих) платежей;

PV – текущая стоимость потока входящих (исходящих) платежей.

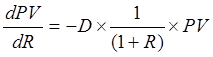

Нетрудно проверить, что дюрация и текущая стоимость потока платежей связаны зависимостью:

, (1.9)

, (1.9)

где R – ставка дисконтирования.

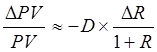

Из последнего соотношения, с точностью до бесконечно малых приращений, следует, что

, (1.10)

, (1.10)

То есть относительное изменение текущей стоимости потока входящих (исходящих) платежей приблизительно равно дюрации потока, умноженной со знаком минус на относительное изменение ставки дисконта. Таким образом, дюрация представляет собой эластичность цены финансового инструмента (в данном случае, текущей стоимости потока платежей) по процентной ставке (ставке дисконта) и, поэтому, служит мерой риска изменения цены инструмента при изменении процентной ставки. Например, если для конкретного финансового инструмента дюрация равна 2, то он в два раза более рискован (в отношении динамики уровня цен), чем инструмент со средневзвешенным сроком погашения, равным 1. Понятие дюрация было впервые введено американским экономистом Маккоули и играет важную роль в анализе долгосрочных ценных бумаг с фиксированным доходом.

Исходя из соотношения (1.10), определим чувствительность S потока входящих (исходящих) платежей формулой

S = -D , (1.11)

, (1.11)

где D – дюрация потока входящих (исходящих) платежей;

PV – текущая стоимость потока входящих (исходящих) платежей;

R – ставка дисконтирования.

При малых изменениях ставок дисконтирования потоков входящих (исходящих) платежей DRA и DRП изменение текущей стоимости портфеля банка PV может быть представлена через чувствительность потоков входящих SA и исходящих SП платежей

DPV » SA - SП (1.12)

Из последнего соотношения, в частности, следует, что если чувствительности потоков входящих и исходящих платежей совпадают, то изменение текущей стоимости портфеля равно нулю. В этом случае, проводя мероприятия по изменению дюрации потоков входящих/исходящих платежей в соответствии с предполагаемым изменением процентных ставок, банк в рамках планового горизонта может защититься от процентного риска. Дюрация дает приемлемую оценку изменения цены инструмента при небольшом изменении процентной ставки. Для более точной оценки изменения текущей стоимости потока платежей следует учесть такой показатель как выпуклость (convexity) conv потока входящих (исходящих) платежей, определяемую по формуле

, (1.13)

, (1.13)

где CFt – входящий (исходящий) денежный поток в день t;

PV - текущая стоимость потока входящих (исходящих) платежей;

D - дюрация потока входящих (исходящих) платежей;

R - ставка дисконтирования потока входящих (походящих) платежей.

При этом, что нетрудно проверить, текущая стоимость и выпуклость связаны соотношением:

(1.14)

(1.14)

Тогда, используя вторые члены приближения, изменение текущей стоимости портфеля, с точностью до бесконечно малых приращений, может быть при помощи ряда Тейлора представлено в виде:

DPV = DPVA - DPVП »

DPV »![]() (1.15)

(1.15)

Исходя из соотношения (1.14), определим полную чувствительность потока входящих (исходящих) платежей SF формулой

SF = S + conv*(DR)2*PV/2 , (1.16)

где SF - чувствительность потока входящих (исходящих} платежей;

conv - выпуклость потока входящих (исходящих) платежей;

DR – величина изменения процентной ставки;

PV – текущая стоимость потока входящих(исходящих) платежей.

При изменениях ставок дисконтирования потоков входящих (исходящих) платежей на приращения DRА и DRА изменение текущей стоимости портфеля банка DPV (формула (1.14)) может быть представлено через полную чувствительность потоков входящих SFA и исходящих SFП платежей:

Больше по теме:

Теории управления ликвидностью банка

Отечественная и зарубежная банковская практика накопила богатый опыт управления ликвидностью банков. Теории управления ликвидностью появились практически одновременно с организацией самих банков. Современной банковской науке и практике из ...

Организационное устройство коммерческого банка

Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать ...

Страховые взносы в государственные социальные внебюджетные фонды и принципы

их взимания

Государственные социальные внебюджетные фонды РФ (Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, фонды обязательного медицинского страхования) формируются за счет различных источников ...