Кредитоспособность клиента коммерческого банка - это способность полностью и в срок рассчитываться по своим долговым обязательствам. Цели и задачи анализа кредитоспособности заключаются в определении способности заёмщика своевременно и в полном объёме погасить задолженность по ссуде, степени риска, которую банк готов взять на себя; размера кредита, который может быть предоставлен и условий его предоставления.

Всё это обусловливает необходимость оценки банком не только платёжеспособности клиента на определённую дату, но и прогноза его финансовой устойчивости на перспективу. Объективная оценка финансовой устойчивости заёмщика и учёт возможных рисков по кредитным операциям позволит банку эффективно управлять кредитными ресурсами получать прибыль. Методы анализа кредитоспособности физических и юридических лиц различны.

Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения ссуды, наличие у заёмщика имущества, которое при необходимости может служить обеспечением выданной ссуды и т.д. Кроме того, банковский работник обязан анализировать рыночную конъюнктуру, тенденции её изменения, риски, которые испытывают банк и его клиент и прочие факторы. Источниками информации об индивидуальном заёмщике могут быть сведения с места работы, места жительства и т.п.

Платежеспособность заемщика в России рассмотрим на примере метода Сбербанка. Платежеспособность определяется следующим образом:![]()

где

Дч - среднемесячный доход (чистый) за б месяцев за вычетом всех обязательных платежей,

К - коэффициент в зависимости от величины Дч:

К = 0,3 при Дч в эквиваленте до 500 долларов США,

К= 0,4 приДч в эквиваленте от 501 до 1000 долларов США,

К = 0,5 при Дч в эквиваленте от 1001 до 2000 долларов США,

К= 0,6 приДч в эквиваленте свыше 2000 долларов США,

Т- срок кредитования (в мес.).

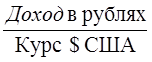

Доход в эквиваленте определяется следующим образом:

Доход в эквиваленте определяется следующим образом:

Курс доллара США - установленный ЦБ РФ на момент обращения заявителя в банк

Для определения платежеспособности заемщика-предпринимателя вместо справки с места работы используется декларация о доходах за предыдущий год, заверенная налоговой инспекцией. В этом случае Дч

рассчитывается как среднемесячный доход за год за вычетом всех обязательных платежей.

Если у кредитного инспектора имеются сомнения в отношении сохранения уровня доходов заемщика в течение предполагаемого срока кредита (например, при неустойчивом финансовом положении организации, в которой работает заемщик, наличии в сумме дохода разовых негарантированных выплат и т.д.) величина Дчможет быть скорректирована в сторону уменьшения с соответствующими пояснениями в заключении кредитного инспектора.

Если в течение предполагаемого срока кредита заемщик вступает в пенсионный возраст, то его платежеспособность определяется следующим образом: ![]()

где:

Дч1

- среднемесячный доход, рассчитанный аналогично Дч,

Т1

- период кредитирования (в месяцах), приходящийся на трудоспособный

возраст заемщика.

Дч2

- среднемесячный доход пенсионера (принимается равным минимальному размеру пенсии ввиду отсутствия документального подтверждения размера будущей пенсии заемщика),

Т2

- период кредитования (в месяцах), приходящийся на пенсионный возраст Заемщика,

К1

и К2

- коэффициенты, аналогичные К, в зависимости от величин Дч1 иДч2

При расчете платежеспособности из дохода вычитаются все обязательные платежи подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров .Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США. Платежеспособность поручителей определяется аналогично платежеспособности заемщика с той разницей, что К = 0,3 вне зависимости от величины Дч.

Больше по теме:

Проблемы организации фьючерсной торговли на современном этапе развития российской

экономики

За многие годы успешного функционирования фьючерсной торговли в мировой практике биржевой деятельности накоплен огромный опыт, весьма полезный сегодня для России. Началом развития фьючерсного рынка в нашей стране следует считать октябрь 1 ...

Функции и задачи

Национального банка и его взаимоотношения с

коммерческими банками

Банковская система включает эмиссионные и неэмиссионные банки. Неэмиссионные банки в свою очередь подразделяются на коммерческие и специализированные. К специализированным банкам относятся нновационные, инвестиционные, ссудосберегатед ...

Регулирование денежного

обращения Центральным банком

Центральный банк воздействует на денежное обращение через рынок с помощью рыночного механизма. Объектом воздействия служат:

- объем предложения денег в наличной и безналичной формах;

- объем спроса;

- цена кредита.

Возможность воздейс ...