Работа банковской системы любого государства определяется, прежде всего, конечными результатами, представленными в сравнении.

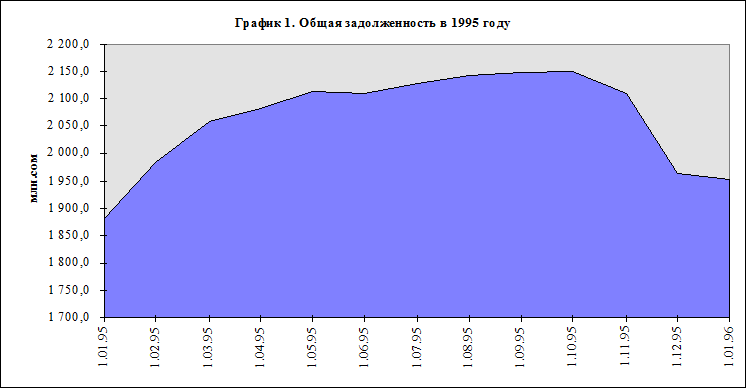

За 1995 год кредитная задолженность всех коммерческих банков к началу года составляла 1882,0 млн. сомов, в середине рассматриваемого периода она достигла наибольшего уровня в октябре месяце увеличившись на 14,25 %. К концу года кредитная задолженность начала снижаться составив 1964,6 млн. сомов, а к началу года увеличившись на 4,34 %. При этом увеличение задолженности в основном было по причине просроченных кредитов составивших к 1 июля по всей банковской системе 893,3 млн. сом, что в 1,45 раза больше , чем в начале года (615,2 млн. сом) и составило 47% от всей ссудной задолженности. При этом учитывался тот факт, что большая часть ранее выданных централизованных кредитов в апреле 1994 года была переоформлена в среднесрочные и поэтому не входил в баланс банков как просроченные. Если учесть их долю, то просроченные кредиты составят подавляющую часть кредитного портфеля. Так, к концу года, просроченная задолженность возросла в целом на 38,8 %.

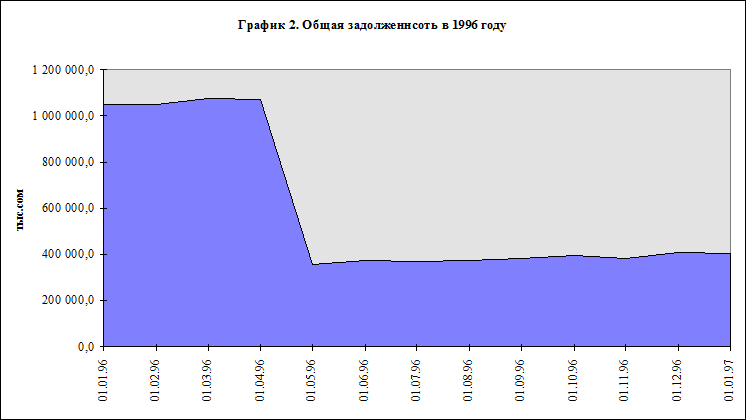

Ситуация в банковской системе к началу 1996 года стала резко меняться. В результате закрытия Кыргызэлбанка суммарная кредитная задолженность банковского сектора уменьшилась на 400 млн. сом. А в результате закрытия еще 3 банков в мае 1996 года, суммарная кредитная задолженность снизилась на 1 млрд. сомов. Такое резкое уменьшение ссудной задолженности произошло в результате прекращения деятельности банков ГКПБ «Ориент», ГМКБ «Хен-Фен» и в частности АК «Агропромбанка», ссудная задолженность которого составляло почти 52 % от общей суммы задолженности банковской системы. Общая же сумма недействующих кредитов ликвидированных в республике банков около 1,5 млрд. сом. По этому болезненному вопросу Экономический советник НБКР Л.Н. Цыплакова сказала, что «прощение этих долгов, было бы, мягко говоря, не правильным и с экономической и политической точки зрения - любой ссудозаемщик должен четко усвоить , что кредит придется возвращать независимо от того ликвидируется банк или нет .».

Поэтому в рамках Программы Реформирования Финансового Сектора (FINSAC) создано Агентство по реорганизации банков и реструктуризации долгов (DEBRA), действующие от имени Национального Банка КР и распоряжающаяся активами и пассивами реорганизуемых банков.

В принципе, ликвидация указанных банков мало повлияла на объемы кредитования, процентную ставку и объемы покупки ГКВ. Они долгое время не участвовали на межбанковском рынке и оставались по сути просто наблюдателями.

Что касается структуры кредитного портфеля, то здесь нужно отметить, что банки начали более грамотно подходить к ее формированию. Национальным банком были введены требования по классификации кредитов на

- нормальные;

- удовлетворительные;

- кредиты под наблюдением;

- субстандартные;

- сомнительные;

- убыточные.

Каждая классификация соответствует определенному качеству кредита, где критериями для оценки являются: финансовое состояние заемщика, правильное и своевременное погашение кредита и процентов по кредиту, наличие и ликвидность залога и другие критерии отражающие степень кредитного риска. Банки на основе проведенной классификации обязаны создавать резерв на покрытие потенциальных потерь и убытков по кредитам. Кредиты классифицируемые как нормальные, с хорошим финансовым состоянием заемщика, осуществляющий регулярные выплаты по процентам и кредиту, обеспеченный залогом - не требует создания РППУ или банк может создать резерв до 2 % от суммы кредита. С уменьшением качества кредита, снижением ликвидности залога или другими причинами приводящим к риску невозврата банк должен соответственно классифицировать и проводить соответствующие отчисления на РППУ.

Кредиты по которым обязательно требуется создание резервов являются субстандартные, сомнительные и убыточные отчисления которых в резерв от суммы кредитов составляют 25 %, 50 %, и 100 % соответственно. Анализ кредитного портфеля банков за 1995 год показал, что положение дел в кредитовании имеет положительную тенденцию. Доля нормальных кредитов в январе 1996 году составило 77,5 млн. сом, увелившись в 3,4 раза с начала предыдущего, а к концу 1996 года доля нормальных кредитов составило 12,4 % от кредитного портфеля банков. Также в конце 3 -его квартала наблюдается увеличение удовлетворительных и кредитов под наблюдением, которые составили 31 % и 9,3 % соответственно.

Больше по теме:

Направления политики валютного регулирования в РБ на 1999 год и анализ

результатов ее проведения

Одним из приоритетных направлений денежно-кредитного регулирования в 1999 году при решении основных задач денежно-кредитной политики на 1999 год является стабилизация валютного рынка и обеспечение устойчивости национальной валюты. Исходя ...

Кредитная политика

Кредитная политика создает основу всего процесса управления кредитами. Разработанная и письменно зафиксированная кредитная политика является краеугольным камнем разумного управления кредитами. Политика определяет объективные стандарты и п ...

Формы кредита

Кредит выступает в двух главных формах: коммерческого и

банковского, которые различаются по составу участников, объек-

та ссуд, динамике, величине процента и сферы функционирования.

Коммерческим кредитом называют кредит, предоставляе ...