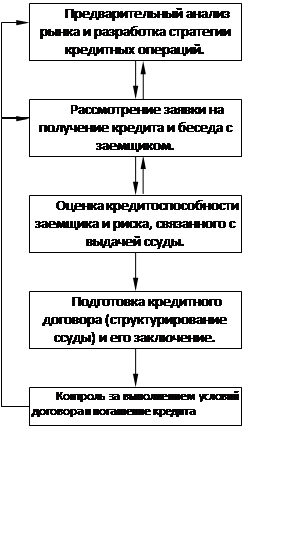

Процесс кредитования можно разделит на несколько этапов, каждый из которых вносит свой вклад в качественные характеристики кредита и определяет степень его надежности и прибыльности для банка.

|

Клиент, обращающийся в банк за получением кредита, должен представить заявку, где содержатся исходные сведения о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение. К заявке должны быть приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк. Эти документы - необходимая часть заявки. Их тщательный анализ проводится на последующих этапах, после того как представитель банка проведет предварительное интервью с заявителем и сделает вывод о перспективности сделки.

В состав пакета сопроводительных документов, представляемых в банк вместе с заявкой, входят следующие.

1. Финансовый отчет, включающий баланс банка и счет прибылей и убытков за последние 3 года. Баланс составляется на дату (конец года) и показывает структуру активов, обязательств и капитала компании. Отчет о прибылях и убытках охватывает годичный период и дает подробные сведения о доходах и расходах компании, чистой прибыли, распределении ее (отчисления в резервы, выплата дивидендов и т.д.).

2. Отчет о движении кассовых поступлений (cash flow statement) основан на сопоставлении балансов компании на две даты и позволяет определить изменения различных статей и движение фондов. Отчет дает картину использования ресурсов, времени высвобождения фондов и образование дефицита кассовых поступлений и т.д.

3. Внутренние финансовые отчеты характеризуют более детально финансовое положение компании, изменение ее потребности в ресурсах в течении года (поквартально, помесячно) .

4. Внутренние управленческие отчеты. Составление баланса требует много времени. Банку могут потребоваться данные оперативного учета, которые содержаться в записках и отчетах, подготовленных для руководств компании. Эти документы касаются операций и инвестиций, изменения кредиторской и дебиторской задолженности, продаж, величины запасов и т.д.

5. Прогноз финансирования. Прогноз содержит оценки будущих продаж, расходов, издержек на производство продукции, дебиторской задолженности, оборачиваемости запасов, потребности в денежной наличности, капиталовложениях и т.д. Есть два вида прогноза: оценочный баланс и кассовый бюджет. Первый включает прогнозный вариант балансовых счетов и счет прибылей и убытков на будущий период, второй прогнозирует поступление и расходование денежной наличности (по неделям, месяцам, кварталам).

6. Налоговые декларации. Это важный источник дополнительной информации. Там могут содержаться сведения, не включенные в другие документы. Кроме того, они могут характеризовать заемщика, если будет обнаружено, что он уклоняется от уплаты налогов с части прибыли.

7. Бизнес-планы. Многие кредитные заявки связаны с финансированием начинающих предприятий, которые еще не имеют финансовых отчетов и другой документации. В этом случае представляется подробный бизнес-план, который должен содержать сведения о целях проекта, методах ведения операций и т.д. В частности, документ должен включать:

Бизнес-план должен быть результатом процесса стратегического планирования. Он становится путеводителем, которым должна руководствоваться компания для того, чтобы достичь свои цели. Он не должен быть документом, который по завершении откладывается в сторону до следующего года. Управляющие должны постоянно вносить результаты своей работы в план и делать необходимые исправления по необходимости для того, чтобы осуществить свои задачи, как долгосрочные, так и краткосрочные.

Рабочее резюме - это наиболее важная часть плана, потому что в ней описывается хозяйственная деятельность, управление ею, ключевые финансовые прогнозы и, самое важное, требуемое финансирование. Для банкира важно узнать из рабочего резюме, подходят ли цели предприятия стратегическим целям банка, ее приоритетным областям кредитования на этот период.

Больше по теме:

Кредиты "овернайт"

Кредиты "овернайт" предоставляются Банком России банкам, расположенным в регионах, расчётная система которых производят осуществлять расчёты с учётом поступлений текущего операционного дня, путём списания средств с корреспонден ...

Меры по реструктуризации банковской системы

Финансовый кризис 1998 года сделал совершенно очевидным тот факт, что в России появилась необходимость не просто поддерживать, укреплять или совершенствовать существующую банковскую систему, а, по существу, создать качественно иную банков ...

Порядок выпуска облигаций коммерческими банками

С целью привлечения дополнительных денежных средств для осуществления активных операций коммерческие банки могут выпускать облигации. Обязательным условием выпуска облигаций является полная оплата всех выпущенных банком акций (для акционе ...