Во втором случае, банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявленных заемщику к оплате по кредитуемым мероприятиям.

По методам гашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды погашаемые единовременно (на одну определенную дату).

Банковские системы в различных странах имеют разные виды кредитов, иногда с уникальными сроками и условиями. В основном, однако, структура кредитов, включая требования по обслуживанию долга - частоту и сроки платежей по процентам и погасительных - устанавливается везде одинаково. У банка имеется «корзина» видов кредита из которых клиент может выбирать в пределах кредитоспособности и с одобрения сотрудника банка по кредитам.

«Корзина продуктов» различных видов кредитов не считается неизменной в течении периода времени, но развивается так же, как и живой организм: она приспосабливается к изменениям в кредитных потребностях, экономических условиях, и в общем финансовом окружение. Изменение предложения кредитов может быть вызвано динамической структурой конкуренции вызванной как внутренними так и внешними источниками. С этим связано постепенное совершенствование финансовых рынков, особенно в развивающихся странах.

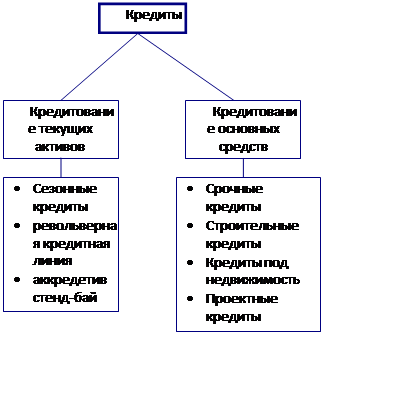

Кредитные услуги, как было перечислено в начале главы, можно по разному классифицировать. Они, как было уже указано, могут быть разбиты на следующие 2 группы по сферам функционирования:

|

Кредитование текущих активов:

a) Сезонные кредиты, например, краткосрочные кредиты фермам под семена, удобрения , пестициды и т.д.; кредиты туристическому сектору (летний, зимний спорт). Кредиты в основном краткосрочные с одним платежом со специальным сроком 30-180 дней. Чтобы показать сезонность данного кредита , заемщик обычно должен воздержаться от сезонного кредита в течение определенного периода времени, например, 30 дней, по крайней мере, раз в год.

b) Иногда потребности в кредите изменяются в течении года в зависимости от длительности проекта (например, кредиты под строительство). Это может финансироваться револьверной кредитной линией, с периодическими платежами, но кредит не погашаются, пока проект не завершен, в это время кредитная линия может быть превращена в долгосрочную задолженность с погашением несколькими платежами.

c) Аккредитив «стенд-бай» не всегда ограничивается кредитованием текущих активов, но обычно имеет краткосрочный характер и представляет собой обязательство банка заплатить третьей стороне по поручению клиента. Обычно действует в течении одного года.

Кредитование основных средств. Это обычно кредиты на срок более года, что отражает ожидания о периоде использования активов.

a) Срочные кредиты - представляют собой широкую категорию кредитов под объекты, отличные от кредитования недвижимости, а также отдельно стоящих проектов, таких, как разработка и эксплуатация природных ресурсов (месторождений, нефтяных и газовых скважин и т.д.).условия погашения обычно включают периодические платежи, связанные с предполагаемым денежным потокам клиента и полная выплата ожидается не позднее истечения срока использования актива. Активы часто используются как гарантия кредита.

Больше по теме:

Процентный риск

Процентный риск – это возможность понести потери в результате непредвиденных, неблагоприятных для банка изменений процентных ставок и значительного уменьшения маржи, сведения ее к нулю или к отрицательному показателю. Процентный риск возн ...

Краткая история Банка России

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 дека ...

Проведение трастовых операций коммерческими банками

Развитие трастовых операций в России по существу началось с созданием коммерческих банков. Однако такое развитие тормозится отсутствием полного законодательного обеспечения самого института доверительной собственности. Первое появление тр ...